【本記事のターゲット】

• 車をローンで買うのが当たり前だと思っている方

• 「リセールがいいからこの車」という言葉の裏にある「隠れた損失」に気づきたい方

【記事を読み進めるメリット】

• ローン金利と機会損失が、30年後の資産に与える恐ろしい格差を数字で理解できる

• 「負債」を「資産」に変える、人生最大のパラダイムシフトが起きる

結論:あなたのガレージにあるのは、金を生む「資産」か、金を食う「家電」か

「アルファードやランクルを残クレで回せば、リセールがいいから実質タダで乗れる」

車好きや節約意識の高い人の間でよく交わされるこの会話。一見、賢い立ち回りに見えますよね。

でも、ハッキリ言います。一部の富裕層を除けば、車は買った瞬間に価値が下がり続ける「移動機能付きの巨大な家電」です。

そして、「実質タダ」という言葉に隠された**「失われた数千万円」**の存在に気づかない限り、あなたの家計が本当の意味で「資産家」側に回ることはありません。

富裕層の「投機」と、凡人の「見栄」を混同するな

まず、認めるべき事実は認めましょう。

有り余る余剰資金を持っている人が、ランクルやハイラックスを「資産の置き場所」として購入するのは、極めて合理的です。彼らにとって車は、ガレージに置いておくだけで価値が保たれる(あるいは上がる)「現物資産」。金を所有するのと何ら変わりません。

問題なのは、そこまで金の余裕がないヤツが「リセールがいいから」という言い訳を盾に、見栄を張って身の丈に合わない車をローンや残クレで買うこと。

本当のお金持ちは「なくなっても困らない金」で車を買いますが、凡人は「将来の自分から前借りした金(ローン)」で車を買います。この差は、あまりにも大きいのです。

衝撃のシミュレーション:車を売るか、NISAで増やすか

「でも、最後に高く売れれば、月々のローンは貯金みたいなもんでしょ?」

そう思っているなら、その「道中の現金」が持つ爆発力を甘く見すぎです。

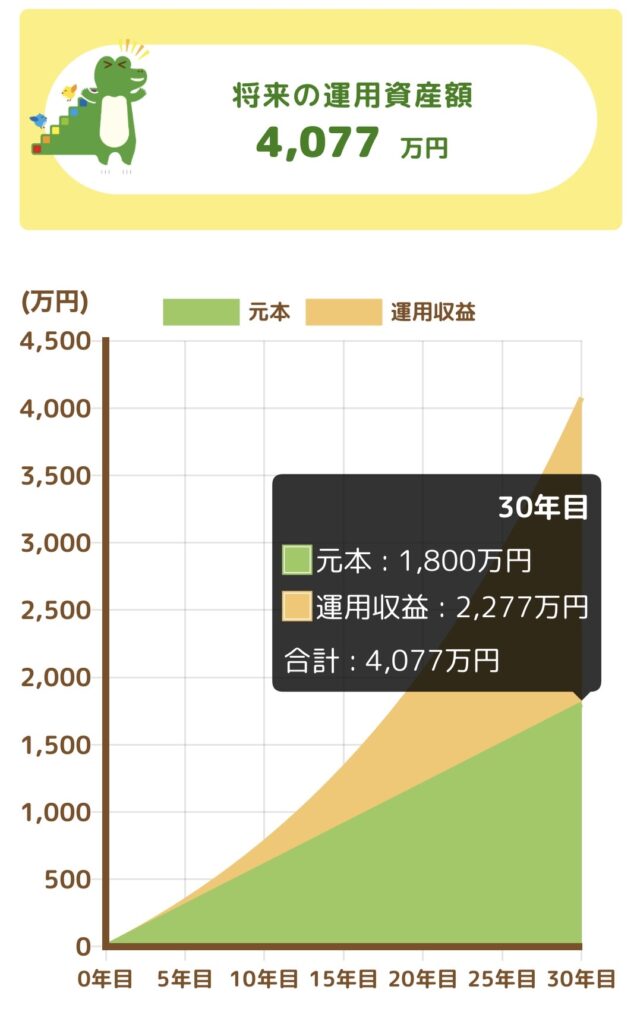

仮に、車を維持するために毎月5万円、7万円と支払っているとしましょう。確かに数年後に売れば数百万円戻ってくるかもしれません。でも、その現金を**新NISAでインデックス投資(年利5%想定)**に回していたらどうなるか。

• 5年後(車の場合): 車を売って300万円戻ってきた!と喜ぶ。

• 5年後(NISAの場合): 月5万の積立は、元本300万円が約340万円に。

• 30年後(そのまま運用): 月5万の積立を30年続けたら、元本1,800万円に対して、手元の資産は約4,100万円に化けます。

ここで「そんなに順調に増えるわけないだろ!」という声が聞こえてきそうですが、これは僕の願望ではありません。過去100年以上の世界経済の歴史において、一時的な暴落はあっても、長期で見れば世界経済は常に右肩上がりを続けてきたという歴史的事実に基づいたシミュレーションです。

「いつ暴落するかわからない投資」よりも、「買った瞬間に価値が下がることが確定している車」に全財産を突っ込むほうが、よほどギャンブルだと思いませんか?

車を「家電」だと割り切った男の無敵メンタル

車を資産だと思い込んでいると、道具に使われるようになります。傷一つ、走行距離の増加にビクビクして、売却価格のために今の自由を制限する……。もはや、車という「ご機嫌取りの難しい神様」に仕えている状態です。

僕のように車を「家電」だと割り切れば、世界は変わります。

• 傷がつけば「あ、ルンバが壁に当たったな」程度のショック

• 走行距離が伸びれば「今日も使い倒した」と満足する

• 隣にピカピカのアルファードが並んでも「お、中東でも大人気の高性能電子レンジですね」と心の中でニヤリとする

この「他人と比較しない、相場に振り回されない無敵のメンタル」こそが、最強の家計管理術です。

あなたは「見栄」を買い続けるのか?

あなたがガレージに鎮座させているのは、本当に「あなたを豊かにしてくれる資産」ですか? それとも「他人によく見られたいという、高すぎる入場料」ですか?

本当にお金持ちになりたいなら、まずは「価値が下がるもの」に現金を突っ込むのをやめること。車への過剰な投資(あるいは投機)を卒業し、その分を本物の資産に変えていく。これこそが、僕が提唱する「合理的変態」の生き方です。

まとめ:道具を使いこなし、人生を豊かにしよう

車を否定しているわけではありません。車は、僕たちの人生を便利にしてくれる素晴らしい「家電」です。

でも、金もないうちから「リセールという名のギャンブル」に身を投じるのは、もうやめましょう。身の丈に合った車を使い倒し、浮いた現金を複利の波に乗せる。

30年後、あなたの手元にあるのは「二束三文になった中古車」か、それとも「歴史が証明する右肩上がりの運用資産」か。

答えは、あなたが「車=家電」だと認めた瞬間に決まります。

コメント